Découvrez la comptabilité

en mode Happy Business

L’apport d’affaires est une pratique couramment utilisée dans le monde de l’entreprise. Il s’agit d’un bon moyen de développement. Tout le monde peut être apporteur d’affaires. Il faut toutefois faire attention aux montants versés car ces derniers sont réglementés par l’urssaf.

La rémunération en numéraire

La rémunération de l’apporteur d’affaires correspondra à une somme convenue à l’avance avec l’apporteur. Soit un pourcentage de l’affaire conclue avec le client « apporté », soit un montant forfaitaire.

- L’apporteur est une entreprise

L’apporteur édite une facture au titre de l’apport d’affaires. Il n’y a pas de cotisations sociales appliquées, il s’agit d’une dépense comme une autre.

- L’apporteur est une personne physique

Il n’a pas de structure juridique pour éditer une facture. Il peut toutefois percevoir cette rémunération d’apport d’affaires, indépendamment de ses autres revenus.

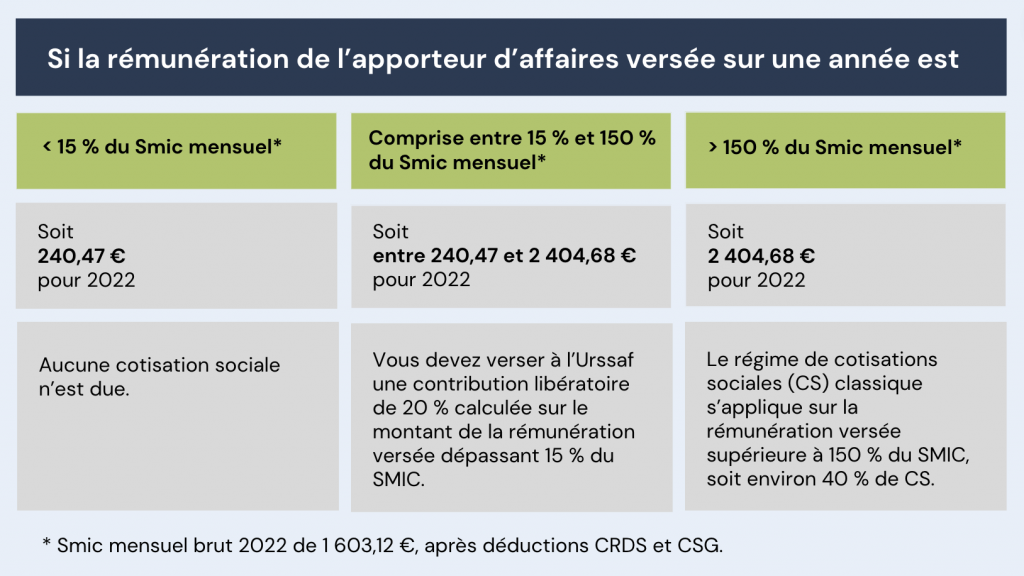

Dans ce cas, la rémunération de l’apporteur d’affaires peut être soumise à cotisations sociales. Tout dépend du niveau de rémunération versée à l’apporteur.

En tant que bénéficiaire des services de l’apporteur d’affaires, c’est à vous qu’incombe le calcul et le versement des cotisations dues sur sa rémunération.

La rémunération en Bons Cadeaux

Les cadeaux d’entreprise peuvent être compris dans les charges déductibles s’ils sont effectués dans le cadre d’une gestion normale.

Si le montant global des cadeaux excède 3 000 €, il doit figurer sur le relevé des frais généraux.

Pour 2022, les cadeaux ouvrent droit à déduction de la TVA si leur valeur, par bénéficiaire et par an, n’excède pas 73 € TTC.

Les cadeaux d’une valeur modique (171 € en 2022) offerts au personnel sont déductibles des résultats de l’entreprise et ne constituent pas, pour le salarié, un avantage en nature imposable ou soumis à cotisations.