Découvrez la comptabilité

en mode Happy Business

Les opérations de parrainage se distinguent essentiellement du mécénat par la nature et le montant des contreparties. Dans le cadre d’une opération de parrainage, le versement de l’entreprise correspond à la rémunération de la prestation rendue par l’organisme.

À la différence du mécénat, les actions de parrainage comportent une contrepartie, elles sont destinées à promouvoir l’image du « parraineur » dans un but commercial : l’entreprise qui parraine retire un bénéfice direct de l’organisme parrainé en contrepartie du soutien accordé (BOFiP-BIC-RICI-20-30-10-20-§ 150-07/08/2019).

À la différence du parrainage, le mécénat se définit comme un soutien matériel ou financier apporté sans contrepartie directe ou indirecte de la part du bénéficiaire à une œuvre ou à une personne morale pour l’exercice d’activités présentant un intérêt général (BOFiP-BIC-RICI-20-30-10-20-§ 120-07/08/2019)

Les prestations publicitaires relèvent des dispositions relatives au parrainage et non du mécénat.

Mécénat : réduction d’impôt pour mécénat d’entreprise

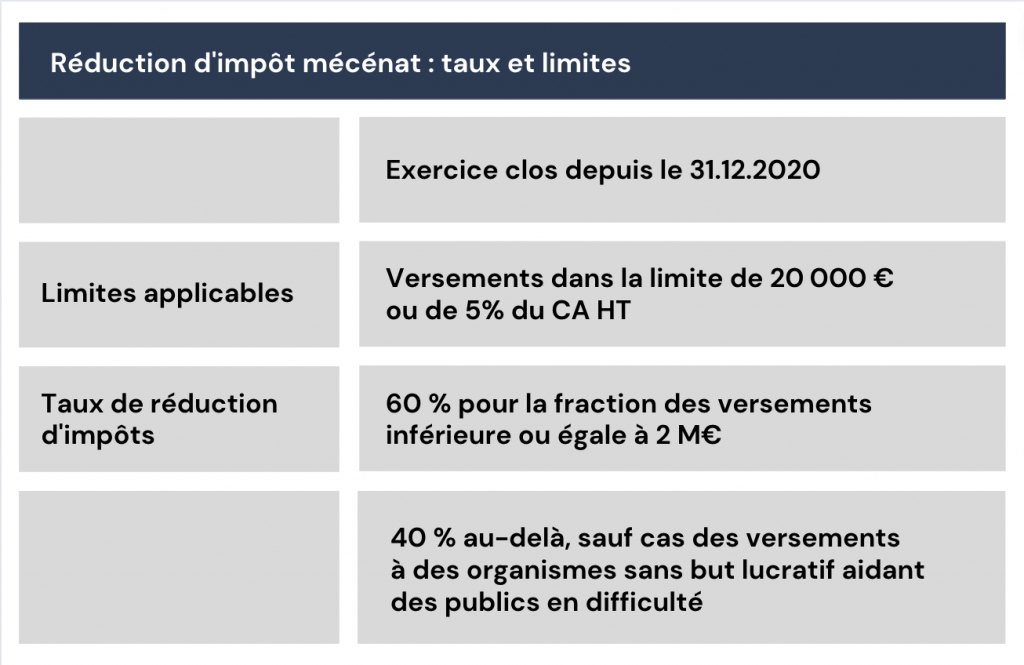

Ouvrent droit à une réduction d’impôt, de 60 % ou 40 %, les dépenses de mécénat retenues dans la limite de 20 000 € ou de 5 ‰ du chiffre d’affaires lorsque ce dernier montant est plus élevé (CGI art. 238 bis).

Ce plafond est commun :

- aux versements effectués au titre des dons

- et aux versements effectués au titre de l’acquisition d’œuvres originales d’artistes vivants.

Pour les sociétés holding, le chiffre d’affaires comprend les dividendes et les produits financiers.

La réduction d’impôt pour mécénat bénéficie aux entreprises assujetties à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS) selon un régime réel d’imposition.

Les personnes physiques peuvent bénéficier, pour un don remplissant les conditions prévues par la loi :

- soit de la réduction d’impôt au titre des dons et versements qu’elles consentent à titre privé, dans la limite d’un plafond égal à 20 % du revenu imposable du foyer fiscal ;

- soit de la réduction d’impôt au titre des dépenses effectuées dans le cadre du mécénat d’entreprise.

Le même versement ne peut ouvrir droit à la fois à la réduction d’impôt mécénat d’entreprise et à la réduction d’impôt en faveur des particuliers.

Les organismes bénéficiaires des versements ouvrant droit à la réduction d’impôt sont limitativement énumérés.

Le mécénat consiste à faire un don, en numéraire ou en nature, à un organisme d’intérêt général pour la conduite de ses activités sans attendre en retour de contrepartie équivalente (ou une contrepartie symbolique ou de faible importance).

Les dons peuvent être effectués en numéraire ou en nature. Les dons en numéraire sont pris en compte pour le montant effectivement versé. Les abandons de recettes peuvent ouvrir droit à la réduction d’impôt.

Lorsque les versements effectués prennent la forme de dons en nature, leur valorisation est effectuée au coût de revient du bien donné ou de la prestation de service rendue.

Les versements ouvrant droit à la réduction d’impôt ne sont pas déductibles pour la détermination du résultat imposable. Les entreprises doivent en conséquence réintégrer extra-comptablement le montant des dons.

La réduction d’impôt calculée au titre d’un exercice s’impute sur l’impôt avant les réductions d’impôt de même nature calculées au titre d’années ou d’exercices antérieurs. Si elle excède le montant de l’impôt à acquitter, le solde non imputé peut être utilisé pour le paiement de l’impôt dû au titre des 5 années (ou exercices) suivant celle au titre de laquelle la réduction d’impôt est constatée.

Les entreprises ont l’obligation de souscrire une déclaration 2069-RCI, mentionnant le montant des dons et versements consentis.

Pour les dons et versements effectués à compter du 1.01.2022, le bénéfice de la réduction d’impôt pour mécénat d’entreprise est subordonné à la condition que le contribuable soit en mesure de présenter, à la demande de l’administration fiscale, les pièces justificatives, répondant à un modèle fixé par l’administration, attestant la réalité des dons et versements (CGI art. 238 bis, 5 bis). À compter de cette date, les organismes sont tenus de délivrer aux donateurs des reçus fiscaux (formulaire 2041-MEC).

Mécénat : déduction au titre de l’acquisition

d’œuvres d’artistes vivants

Le prix d’acquisition des œuvres d’art inscrites à l’actif peut être déduit de manière extra-comptable sur 5 exercices à condition d’affecter la fraction déduite à un compte de réserve (CGI art. 238 bis AB).

Les sommes sont déductibles dans la limite de 20 000 € ou 5 ‰ du chiffre d’affaires, diminué des versements effectués au titre des dons aux œuvres. Ce mécanisme est limité aux entreprises qui acquièrent de tels biens avant le 31.12.2025.

L’entreprise doit exposer au public les biens acquis pendant toute la période d’amortissement :

- dans un lieu accessible au public (musée, collectivité territoriale, établissement public auquel le bien aura été confié…) ;

- dans un lieu accessible de l’entreprise (sans qu’une salle d’exposition dédiée soit nécessaire) ;

- ou dans un lieu auquel ont accès les seuls salariés de l’entreprise, à l’exception de leurs bureaux.

La déduction, pratiquée de manière extra-comptable, s’effectue par fractions égales sur le résultat imposable de l’exercice d’acquisition et des 4 années suivantes. La déduction effectuée au titre de l’exercice d’acquisition est égale à 1/5 du prix de revient de l’œuvre

La fraction déduite doit être affectée à un compte de réserve spéciale figurant au passif du bilan.

Dépenses de parrainage

Les dépenses de parrainage sont celles engagées dans le cadre de manifestations à caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel ou concourant à la mise en valeur du patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises.

Ces dépenses constituent des charges d’exploitation de l’exercice au cours duquel la publicité a été réalisée. Elles sont assimilées à des “dons”.

Du point de vue fiscal, lorsqu’elles sont exposées dans l’intérêt direct de l’exploitation, les dépenses de parrainage sont déductibles des résultats imposables (CGI art. 39, 1, 7° ; CGI art. 209). L’intérêt direct avec l’exploitation est considéré comme rempli lorsque :

- l’identification de l’entreprise qui entend promouvoir son image de marque dans le cadre du parrainage est assurée ;

- l’entreprise est en mesure de justifier que les charges supportées à l’occasion d’une action de parrainage ne sont pas excessives, eu égard à l’importance de l’avantage attendu.